![]()

- 昭和プロダクション

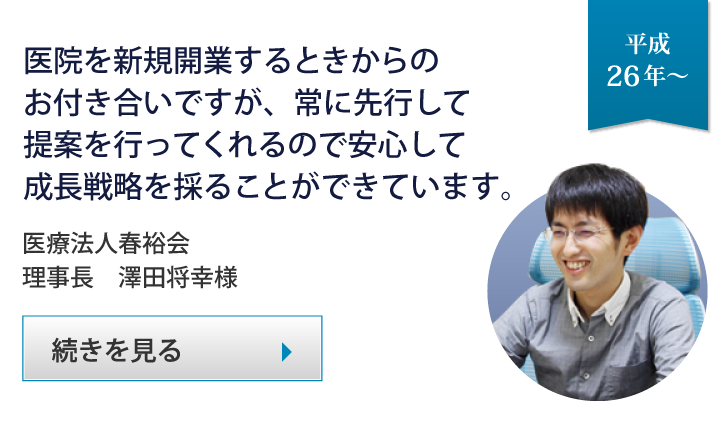

- 医療法人春裕会

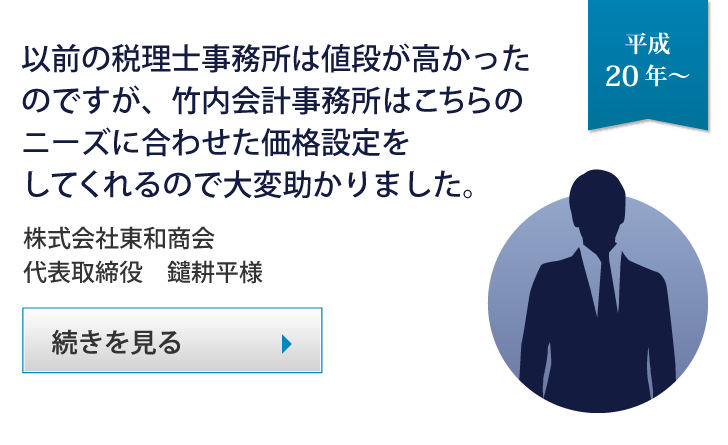

- 株式会社東和商会

- 公益財団法人アルカディア音楽芸術財団

- コスモ株式会社

私たちは大阪市で会計士制度、税理士制度の存在しなかった戦前に創業して以来、これまで70年以上にわたって、累計458社以上のクライアント様からご相談をいただき、サポートさせていただくことができました。起業されたばかりの気鋭の個人事業主様から、1,000年以上の歴史を持つ企業様まで、本当に多種多様なクライアント様ばかりです。もしあなたもこれらのクライアント様と同じように…

私たちは大阪市で会計士制度、税理士制度の存在しなかった戦前に創業して以来、これまで70年以上にわたって、累計458社以上のクライアント様からご相談をいただき、サポートさせていただくことができました。起業されたばかりの気鋭の個人事業主様から、1,000年以上の歴史を持つ企業様まで、本当に多種多様なクライアント様ばかりです。もしあなたもこれらのクライアント様と同じように…

- 新規開業したばかりで右も左も分からないから、受け身ではなく、顧問として専門家として積極的なアドバイスをしてくれる士業さんと付き合いたい…

- 同じ業種や業界で経験・実績のあって、業界の動向や同業他社の経営状態を把握している経営の専門家としてサポートしてほしい…

- 会計業務だけでなく、税理士、社労士、行政書士など、専門性の高い各士業の業務を総合的にワンストップでサポートしてくれるパートナーが欲しい…

このようなお悩みやご不安をお抱えであれば、私たちがお役に立てるかもしれません。もし少しでもご興味があれば、竹内会計事務所にご相談ください。これまで70年以上にわたって「企業とファミリーを孫の代までサポートできる」事務所を目指して培ってきた経験と実績をもとにご相談に乗らせていただきます。

竹内会計事務所では、経営者様をサポートするだけでなく、従業員、ご家族も含めて孫の代まで末長い繁栄をサポートできる体制を整えているのはもちろん、起業したばかり個人事業主様から1,000年以上の歴史を持つ企業様まで、多種多様なクライアント様からご相談をいただいています。このような経験と実績に基づいて率直にアドバイスをさせていただきます。

竹内会計事務所では、国家資格を持つ税理士を始め、社会保険労務士、行政書士、ファイナンシャル・プランニング技能士、キャリアコンサルタント、熟練技能者、経営革新等支援機関などなど、様々な分野の専門家がサポートさせていただくことで「税理士業務は税理士さんに、社労士業務は社労士さんに、法律関係は司法書士さんに…」といった各士業へバラバラに業務を依頼するストレスをなくし、多種多様な業務をワンストップでサポートさせていただくことができます。

竹内会計事務所では、クライアント様から特にご相談の多い助成金獲得や相続税申告においては面白い実績が多数あります。たとえば、助成金獲得では、ある起業1年目のクライアント様で、クライアント様の手間をほぼかけずに想定の6倍以上の厚生労働者助成金を獲得。

相続税申告では、通常税理士事務所ではできない、遺産分割、生命保険手続、遺族年金手続、預金や有価証券の名義書換、不動産の名義書換、そして相続税といったあらゆる手続をワンストップでサポート。

などなど…これらは実績のほんの一部ではありますが、他にも面白い実績が多数ありますので、助成金獲得、相続税申告でお悩みの方は気軽にご相談ください。

竹内会計事務所では「助成金獲得サポート」として、企業様に助成金をより多く受け取ってもらうためのコーディネートを行なっています。

具体的には、企業様に教育訓練セミナーの実施等を行なっていただくといった、

より多くの助成金を効率的に獲得するための方法をお伝えし、実現するサポートをさせていただきます。

個人事業としてカフェを経営しています。

個人事業としてカフェを経営しています。

ご相談させていただいた当時は、カフェを始めて1年目で、従業員も私と女性スタッフ1人でした。

スタッフには正直そんなにお給料を出せていなかったので、どうにかならないかなと調べていたら「キャリアアップ助成金」というものがあると聞いて、たまたまご縁があった竹内会計事務所さんに相談させていただいたのがきっかけです。

自分なりに調べていたら、いただける助成金は多くて60万円ぐらいかな? と思っていたんですけど、竹内さんにサポートしてもらって(というかほぼお任せ状態でした…)、実際には387万円もの助成金を申請させていただくことができました。

まさか従業員の2年分の人件費を超えるような助成金を獲得できるとは思っていませんでしたので驚きました。。。

竹内会計事務所では、創業から79年間でこれまで458社以上のお客様からご相談いただいております。

これはほんの一部ではありますが、お客様からいただいた感謝のお言葉や喜びのメッセージをご紹介します。

![]()

起業家を守り、企業とファミリーを孫の代までサポートする

![]()

(▲このボタンを押すと自動で電話がかけられます)

Copyright © 竹内会計事務所. All Rights Reserved.